2025年9月分の

国内株式の

富士ピー・エスの

株主優待のクオカードが

届きました。

9月権利確定の

富士ピー・エスは

3か月後の12月月初に

株主優待が届きます。

株主優待

みんな大好きクオカードです。

100株以上で

クオカード500円相当

1年以上継続保有で

クオカード1000円相当が

あたります。

クオカード年間10万円が目標です。

2025年までには実現したいと思います。

DMM.com証券の申込はこちらから

![]()

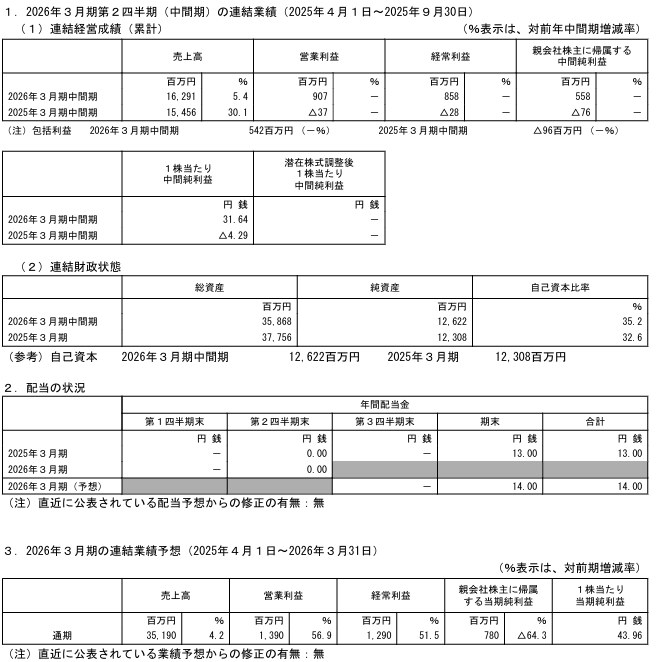

配当金

決算短信はこちらから

決算短信

2026年3月期の

年間配当金予想は14円と

1円増配が予想されています。

1株当たりの当期純利益の

予想が43.96円で

配当性向31.8%と

安定している値となっています。

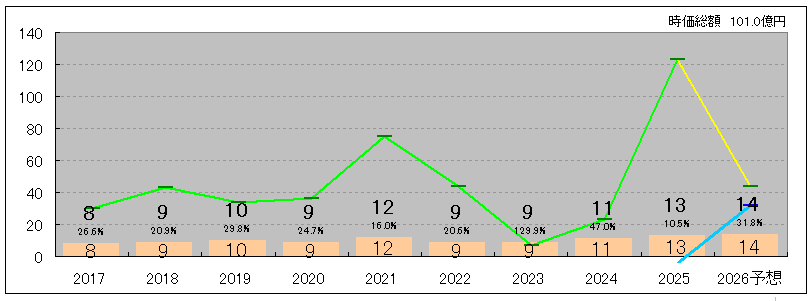

| 年 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026予想 |

| 第1 | ||||||||||

| 第2 | ||||||||||

| 第3 | ||||||||||

| 期末 | 8 | 9 | 10 | 9 | 12 | 9 | 9 | 11 | 13 | 14 |

| 合計 | 8 | 9 | 10 | 9 | 12 | 9 | 9 | 11 | 13 | 14 |

| 1株利益 | 30.13 | 43.06 | 33.52 | 36.51 | 74.86 | 43.68 | 6.93 | 23.38 | 123.27 | 43.96 |

| 配当性向 | 26.6% | 20.9% | 29.8% | 24.7% | 16.0% | 20.6% | 129.9% | 47.0% | 10.5% | 31.8% |

配当金は10円前後で

大幅減益や大幅増益でも

配当金はそれほど変化してないです。

配当性向20%代が多く

内部留保がしっかり行われているようです。

中間期の1株利益は

当年は31.64円で

前年の-4.29円から

黒字となっています。

1株当たりの四半期純利益は

年間予想の右肩下がりに対して

中間利益は大幅上昇で

期待できるのではないでしょうか。

DMM.com証券の申込はこちらから

![]()

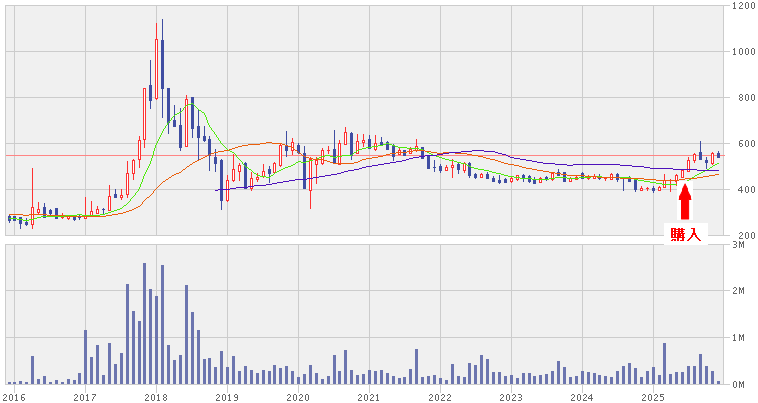

株価、総合利回り

| 2025/12/4時点 |

| 富士ピー・エス(1848) |

| 株価:543円 |

| 優待利回り:0.92% 1年以上1.84% |

| 配当利回り:2.58% |

| 総合利回り:3.50% 1年以上4.42% |

| 権利確定月(優待):9月末 |

| 権利確定月(配当):3月末 |

配当利回りが2%代ですが

総合利回りが3%以上に

1年以上継続保有で

総合利回りが4%以上にもなる

すばらしい銘柄です。

2024年まで

下落し続けていましたが

2025年は

上昇しています。

IRニュースはこちらから

IRニュース

DMM.com証券の申込はこちらから

![]()

企業情報

概要

業種:建設業

特色:PC工法大手で橋梁など土木工事が主力。官公庁向けが大半。九州から全国化、枕木分野を強化

解説記事:【増 額】主力の土木は受注遅延気味。だが期ずれの高速道路ECI工事見込み256億円(40%増)確保。大型高速道工事進捗。建築はタワマン用床材価格転嫁だが受注増。耐震補強工事進捗。資材高など吸収し営業増益幅拡大。土地売却特益ない。増配。

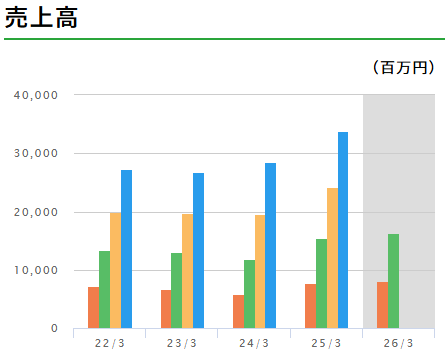

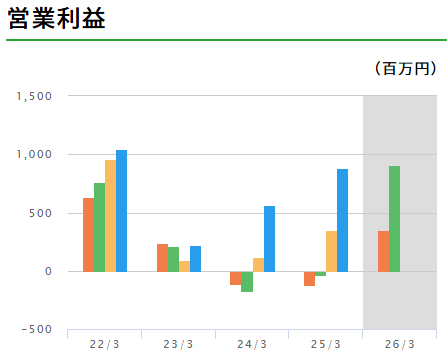

業績

決算資料はこちらから

決算資料

当面は株主優待100銘柄を

所持する事が目標なので

継続して株主優待と配当金を

出してくれる銘柄を見つけて

投資しないといけないですね

DMM.com証券の申込はこちらから

![]()

楽天モバイルの申込はこちらから

楽天カードの申込はこちらから

地球一周の船旅【ピースボート】

![]()

楽天トラベルの予約はこちらから

コメント